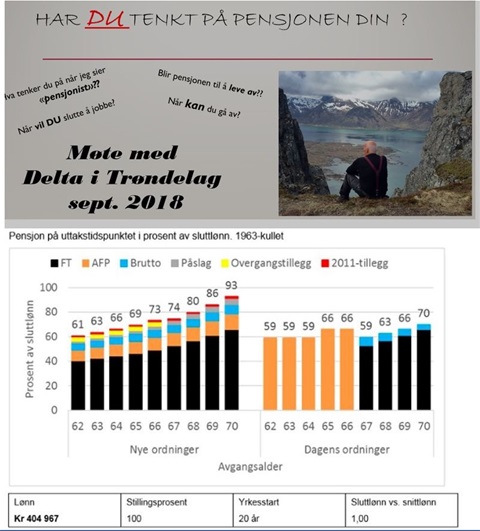

"Bestetida" informerer Delta medlemmer om ny OFT

I foredragene legger jeg vekt på at medlemmene skal forstå hvordan nye tjenestepensjonsordninger er en naturlig konsekvens av ny at Stortinget vedtok ny folketrygd i 2011. De nye ordningene er tilpasset ny moderne folketrygd.

Den nye tjenestepensjon og AFP er påslagsordninger som kommer i tillegg til ytelsene fra folketrygden. Medlemmene gis innsyn i og gjennom workshop lærer seg å estimere forventede pensjonsytelser fra folketrygd, AFP og tjenestepensjon etter gammel og ny ordning.

Målet er at medlemmene selv skal få en opplevelse av hvor mye mindre som kommer inn på "lønnskonto" når lønnsintekten erstattes av pensjonsinntekt.

Da kan de enkelte medlem selv ta stilling til om dette er tilfredstillende, eller om det er nødvendig å spare litt ekstra.

Forslag til ny tjenestepensjon og AFP i offentlig sektor vedtatt

Etter opptelling etter uravstemming er forslaget til ny offentlig pensjonsordning vedtatt .

I redegjørelse fra statsministerens kontor fremgår det at:

Avtalen beskriver en ny pensjonsløsning for ansatte i offentlig sektor samt overgangsordninger. Den nye løsningen innebærer at det fortsatt skal være et enhetlig pensjonssystem i offentlig sektor, med livsvarig pensjon og like regler for kvinner og menn.

1. Offentlig tjenestepensjon og AFP for offentlig ansatte legges om til livsvarige påslagsordninger som kommer i tillegg til folketrygden. Alle år i arbeid skal gi pensjonsopptjening. Pensjonen skal som hovedregel kunne tas ut helt eller delvis fra 62 år og kombineres med arbeidsinntekt uten at pensjonen blir avkortet. De som skal tjene opp alderspensjon i de nye ordningene, beholder opptjeningen i bruttoordningen. De nye ordningene skal gjelde for de som er født i 1963 eller senere. Eldre årskull beholder dagens AFP-ordning og fortsetter å tjene opp pensjon i dagens ordning.

2. De nye ordningene vil gi offentlig ansatte bedre uttelling av å stå lenger i arbeid. Offentlig ansatte vil ha samme mulighet som ansatte i privat sektor til å opprettholde pensjonsnivåene når levealderen øker.

3. Det innføres et nytt pensjonselement – betinget tjenestepensjon. Den vil gi økt sikkerhet for den fremtidige pensjonen for de som ikke kvalifiserer for AFP. Betinget tjenestepensjon skal kunne tas ut fleksibelt fra 62 til 70 år. De nye ordningene gjør at man ikke mister opptjente rettigheter ved bytte av jobb. Overføringsavtalen videreføres og legger til rette for fortsatt god mobilitet innad i offentlig sektor.

4. Denne avtalen innebærer ikke endringer i reglene i de offentlige tjenestepensjonsordningene for uførepensjon eller pensjon til etterlatte barn og ektefeller.

Den nye alderspensjon fra offentlige tjenestepensjonsordning.

Det er enighet om en påslagsmodell for alderspensjon i de offentlige tjenestepensjonsordningene. Ordningen innføres fra 2020 for ansatte som er født i 1963 eller senere. Den nye pensjonsordningen skal ha følgende regler:

1. Alle år i jobb fram til 75 år skal gi pensjonsopptjening.

2. Alderspensjonen skal tjenes opp med en grunnsats på 5,7 prosent av pensjonsgrunnlaget i inntektsintervallet 0–12 G og en tilleggssats på 18,1 prosent i inntektsintervallet 7,1–12 G.

3. Den enkelte arbeidstakers pensjonsopptjening akkumuleres i en beholdning som i opptjeningsperioden skal reguleres med lønnsveksten i samfunnet.

4. Alderspensjonen skal kunne tas ut fleksibelt fra 62 til 75 år, og pensjonen skal kunne kombineres med arbeidsinntekt uten at pensjonen blir avkortet.

5. Ved uttak av alderspensjon beregnes årlig alderspensjon ved at pensjonsbeholdningen divideres med folketrygdens delingstall.

6. Alderspensjonen fra tjenestepensjonsordningen skal reguleres på samme måte som alderspensjon fra folketrygden.

7. De som har minst ett års samlet tjenestetid, får en oppsatt rett til alderspensjon fra påslagsordningen. Partene er enig om at ulønnet utdanningspermisjon gir pensjonsopptjening i ny offentlig tjenestepensjon når arbeidsgiver vurderer at utdanningen er relevant for sitt kompetansebehov, i de områdene der slik opptjening ikke er avtalt i dag.

Ny AFP i offentlig sektor AFP for ansatte i offentlig sektor legges om fra en tidligpensjonsordning til en livsvarig påslagsordning som kommer i tillegg til folketrygden.

De som er født i 1962 eller tidligere skal beholde dagens AFP-ordning.

Ansatte født i 1963 eller senere skal ha en ny AFP-ordning som er utformet etter mønster av AFP-ordningen i privat sektor. Det forutsettes at det etableres systemer for medregning av kvalifikasjonstid og refusjoner mellom AFP-ordningene i offentlig og privat sektor, slik at kvalifikasjonstid fra privat sektor kan medregnes i offentlig sektor og omvendt.

AFP i offentlig sektor beregnes som 4,21 prosent av årlig pensjonsgivende inntekt opp til 7,1 G i alderen 13–61 år. AFP skal kunne tas ut fleksibelt fra 62 til 70 år som en livsvarig ytelse. Ved uttak beregnes årlig AFP ved å benytte folketrygdens delingstall. Ny AFP skal reguleres på samme måte som alderspensjon fra folketrygden.

Det er laget detaljerte regler for overgangsordninger for ulike aldergrupper og ansiennitet.

Avtalen skal til behandling i respektive organisasjoner både i KS og på arbeidstakersiden:

Det vises til prosessavtalen hvor det framgår at «Organisasjonene skal kunne forankre den enigheten som oppnås om pensjon blant organisasjonens medlemmer. Frist for tilbakemelding er 1. juli 2018.»

I nyhetsbildet ser vi at:

Det er sluttføringen av pensjonsreformen vi snakker om. Det er historisk sus over dette, sier Fafos pensjonsekspert Jon Hippe etter å ha overvært pressekonferansen lørdag hvor arbeids- og sosialministeren Anniken Hauglie presenterte resultatet av pensjonsforhandlingene sammen med partene på arbeidstakersiden.

Hippe synes at arbeidstakerne har fått veldig godt gjennomslag i forhandlingene, og konstaterer at regjeringen har vært villig til å gi mye for å få på plass en ny offentlig tjenestepensjon.

– Ordningen er mer generøs enn det som har ligget i kortene. Sparesatsen i påslagsmodellen er på 5,7 prosent. Det tilsvarer maksimalbeløpet og vel så det i private tjenestepensjoner. Det betyr at offentlig ansatte fortsatt vil ha en meget god tjenestepensjon sammenlignet med privat sektor, sier Hippe.

Dette er en historisk avtale i den forstand at når vi nå får på plass ny offentlig pensjonsordning, er en av de siste store brikkene i pensjonsreformen på plass, sier styreleder Gunn Marit Helgesen i KS.

Min vurdering er:

1. Den nye TPS er tilpasset ny folketrygd. Dvs begge ordningene er uavhengige av hverandre. Det er mulig å beregne hva TPS vil utgjøre uavhengig av folketrygden.

2. Ordningen både mht tjenestepesnjon og AFP er "lik" ordningen i privat sektor og gjør det enklere å endre jobb mellom offentlig og privat tjeneste.

3. Ny offentlig TPS har en forutsigbar opptjening fordi den enkelte arbeidstakers pensjonsopptjening samles i en beholdning som i opptjeningsperioden skal reguleres med lønnsveksten i samfunnet. Den enkelte har mao ingen avkastningsrisiko i opptjeningsfasen. (en vanlig usikkerhet knyttet til tradisjonell innskuddspensjon som porteføljebasert. De fleste oppgir å være risikoavers, og mister derfor ofte en god avkastning som er nødvendig for å opprettholde kjøpekraften i avsatt pensjonsbeholdning) Og man slipper diskusjon rundt beregningsgrunnlag for hvor forventet avkastning.

4. Tjenestepensjonen indeksreguleres i takt med lønn/prisstigningen i samfunnet i utbetalingsfasen på samme måte som folketrygd og AFP. En mer forutsigbar ordning enn innskuddspensjonen i privat sektor.

5. Samordningsproblematikken mellom gammel offentlig TPS og folketrygd har vært vanskelig å forstå og kommunisere, og nesten umulig å gjøre forutsigbar i opptjeningsfasen. Og den er ikke blitt enklere med presisering av hvordan privat opptjent AFP, også kommer inn i beregningene.

6. Ny TPS skal være livsvarig. Det gjør den forutsigbar og gir trygghet for langt liv. Veldig mange med privat TPS har valgt 10 års utbetaling, og opplever en betydelig reduksjon i disponibel inntekt ved 77 år.

7. Den nye opptjeningsmodellen gjør det enklere å beregne hva man faktisk kommer til å få i samlet pensjon. Det gjør det enkelt å avdekke om det er behov for å spare mer til egen alderdom. Ulike behov gir mulighet for individuelle løsninger.

Mer info på : https://delta.no/pensjon/enighet-om-ny-offentlig-tjenestepensjon

Endret 31. mai 2018

Bestetida.com

Arvid Åsen

Offentlig Pensjon

Offentlig tjenestepensjon er pensjonsordninger for ansatte i offentlig sektor og for noen andre yrkesgrupper der det har vært behov for egne lovregulerte pensjonsordninger. Offentlig tjenestepensjon samordnes med folketrygden.

Statens Pensjonskasse (SPK) administrerer pensjonsordningen for statsansatte og store deler av undervisnings- og forskningssektoren. SPK er lovregulert av lov om Statens Pensjonskasse, som også danner regelgrunnlaget for de kommunale pensjonsordningene

som er regulert gjennom tariffavtaler.

Noen kommuner og fylker har egne pensjonskasser, men de fleste har valgt å la et forsikringsselskap, for eksempel Kommunal Landspensjonskasse (KLP), administrere tjenestepensjonsordningen.

Pensjonstrygden

for sjømenn og pensjonstrygden for fiskere er lovbestemte offentlige tjenestepensjonsordninger som er tilpasset folketrygden.

Hver enkelt ordning forvalter pensjonsordningen selv. Pensjon fra SPK blir imidlertid utbetalt gjennom NAV.

Pensjon kan være veldig enkelt:

- Er du ansatt i offentlig sektor i 30 år eller mer.

- Velger å gå av ved alder 67

- Er født før 31.12.1958

så kan du gå av med AFP og din pensjon blir 66% av lønn ved fratreden.

Og i praksis er det nesten det samme dersom du velger å ga av som 65 åring.

Men hva hvis du ønsker å gå av før 65år ??

Fortsatt gode muligheter

for deg som er ansatt i det offentlige. Du kan benytte AFP dersom du velger å slutte å jobbe, eller delvis jobbe og delvis motta AFP. Men beregningene er mer kompliserte. Da vil utbetalt AFP selvfølgelig avhenge om du velger 100% AFP eller

delvis, men i tillegg er størrelsen på din AFP avhengig av hva du ville ha mottatt i folketrygd dersom du hadde vært i jobb til du var 67 år, i tillegg til et AFP tillegg på kr 20400.- pr. år. Ordningen utmerker seg ved

at man i denne beregningen ikke tar hensyn til "levealdersjustering" av folketrygden. Erfaring viser at de fleste vil komme ut med en AFP på ca 60% av lønn ved fratreden.

Men som følge av de strenge reglene om inntekt ved siden av 100% offentlig AFP kan du kun tjene kr 15000.- utenom pensjon uten å få fradrag i AFP pensjonen.

Mao dersom du kan leve av dette er det en god pensjonsordning. Men det kan du ta hensyn til i forberedelsene til pensjonsalder. Finn ut hva du vil få i folketrygd fra NAV, og ta syretesten. Vil du ha råd til det du ønsker som pensjonist med 60% av inntekten, så tut og kjør.

Men ønsker du mer, så må du spare nå når du har 100% lønn til å disponere av. Du må prioritere.

Oppdatert 30.10.2016

Generelt om tjenestepensjon

Illustrasjonsfoto fra:

DN 5. jan 2014. Artikkel: Ny pensjonslov kan gi deg kjempepensjon.

Tjenestepensjon

Fra nyttår 2014 åpnet det for at bedrifter i privat sektor kan velge et nytt skattefavorisert kollektivt alderspensjonsprodukt for sine ansatte. Det nye produktet følger av ny tjenestepensjonslov, som ble satt i kraft 1. januar 2014. Produktet vil være et alternativ til dagens ytelses- og innskuddspensjonsordninger. For bedrifter som har eller oppretter innskuddspensjon for sine ansatte, øker rammen for innbetaling av innskudd til de ansattes pensjon vesentlig fra samme tidspunkt. Kostnader kan komme i tillegg til de fastsatte øvre innskuddsgrensene.

Tjenestepensjon. YP/ITP/TLP

Hvordan fungerer den?

Tjenestepensjonsordning på jobben

1. Har jeg rett til tjenestepensjon fra jobben?

2. Hvordan finner jeg ut hva jeg får i (tjeneste-)pensjon fra jobben?

3. Er alle tjenestepensjonsordninger fra bedriftene like?

4. Hva slags pensjoner har vi vanligvis krav på

i en tjenestepensjonsordning?

5. Hvor lenge varer pensjonen?

6. Blir pensjonene regulert?

- Hva bør jeg tenke på når arbeidsgiveren vil skifte pensjonsordning?

- Hva bør jeg tenke på når

jeg vurderer å skifte arbeidsplass?

her kommer det etterhvert mer.

Nyeste kommentarer

Hei igjen. Begge mønster er i en bok av Jenny Alderbrant, "Strikk votter, sokker og luer."

Hei! Hvor kan jeg få tak i oppskrift på Mikkel rev votten og votten med kattemotiv?